Paragraaf Weerstandsvermogen en risicobeheersing |

|---|

In de paragraaf Weerstandsvermogen en risicobeheersing wordt inzicht gegeven in de omvang, de dekking en de beheersing van de risico’s waarmee de gemeente geconfronteerd kan worden.

Wat is het weerstandsvermogen?

Weerstandsvermogen is de relatie tussen de weerstandscapaciteit (de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten, die zich onverwacht kunnen voordoen en die van substantiële aard zijn, te dekken) en alle risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie. Het weerstandsvermogen wordt uitgedrukt in een ratio weerstandsvermogen en afgezet tegen de algemeen geldende weerstandsnorm.

Beleid Risicomanagement en Weerstandsvermogen

In 2023 is de Nota Risicomanagement en weerstandsvermogen geactualiseerd en aan de gemeenteraad van Wassenaar voorgelegd. Deze nota formuleert de kaders voor risicomanagement. Centraal in deze nota staat dat van een gemeente verwacht wordt dat zij voorbereid en weerbaar is op eventuele risico's. Mocht een risico zich, ondanks de genomen maatregelen toch voordoen, dat moet de gemeente in staat zijn om de financiële gevolgen op te vangen.

Wat zijn risico’s?

Risico’s zijn mogelijke gebeurtenissen die een nadelige invloed hebben op het bereiken van de beleidsdoelstellingen. Belangrijk is om mogelijke gebeurtenissen met een negatief gevolg voor de organisatie te onderkennen en er passende beheersmaatregelen op te nemen.

Actualisatie risico’s

Tweemaal per jaar, bij de begroting en de jaarrekening, worden het weerstandsvermogen en de risico’s geactualiseerd. De financiële risico’s voor de gemeente zijn verder toegenomen sinds het opmaken van het laatste risicobeeld in de jaarrekening 2024. Het totaal aan risico’s is toegenomen met € 359.000.

(€ 4.996.000 in deze begroting t.o.v. € 4.637.000 bij de jaarrekening van 2024).

Ten opzichte van de risicoparagraaf van de jaarrekening 2024 zijn de risico’s toegenomen. Het risico op de inflatie over inkopen buiten het sociaal domein en het risico op het BUIG-budget stijgen. Een procentuele afwijking van de begroting heeft door de stijging van deze begrotingsposten meer financiële impact.

Bij het wegen van de kans op een risico wordt sinds begroting 2024 uitgegaan van de volgende percentages.

Tabel 8.1 Kans klassen

Klasse | Kwalitatief | Eens in de … jaar | Percentage |

|---|---|---|---|

6 | bijna zeker | 70% | |

5 | regelmatig | 2 jaar | 50% |

4 | waarschijnlijk | 3 à 4 jaar | 25% |

3 | mogelijk | 5 jaar | 10% |

2 | nauwelijks | 10 jaar | 5% |

1 | heel zelden | 25 jaar | 1% |

Tabel 8.2 Actuele stand van de risico's en de kans op voordoen

Risico | Beschrijving risico en gevolgen | Maatregel | Bedrag impact | Kans op voordoen | Bedrag (x €1.000) x kans |

|---|---|---|---|---|---|

Jeugdzorg | De jeugdzorg is een openeinderegeling, waardoor overschrijding van de budgetten door groei van de doelgroep, stijging van de zorgkosten en de toenemende vraag naar complexe zorg dreigt. Daarnaast zijn er na-ijleffecten van de Corona pandemie op de ontwikkeling en welzijn van jongeren, met name meisjes. Daarnaast is in 2022 het woonplaatbeginsel gewijzigd. Niet alle gemeenten zijn erin geslaagd dit tijdig te verwerken. De kans bestaat dat de gemeente nog declaraties over oude boekjaren van andere gemeenten zal ontvangen. | Door te investeren in innovatie, preventie en het versterken van de toegang beoogt de gemeente om de kosten voor jeugdzorg te beheersen. Daarnaast volgt de gemeente de ontwikkeling van de uitgaven op de voet en wordt de gemeenteraad indien nodig voorgesteld om de budgetten aan te passen. | 1.000 | 70% | 700 |

Inflatie buiten Jeugd/Wmo en Gemeenschappelijke regelingen | Door mondiale en nationale ontwikkelingen kunnen de inflatiecijfers veel hoger uitvallen dan waarmee in de begroting rekening is gehouden. De compensatie van leveranciers voor inflatie is doorgaans contractueel vastgelegd. De compensatie van prijsontwikkelingen via het gemeentefonds volgt tegenwoordig de stijging van het BBP, die doorgaans lager is dan de feitelijke loon- en prijsontwikkeling. In 2024 werd in totaal aan inkopen buiten jeugd, Wmo en gemeenschappelijke regelingen € 35 miljoen besteed. Voor het jaar 2026 worden deze uitgaven geschat op ca. € 38 miljoen. Een risico van 2% resulteert in een nadeel van € 760.000. | Mondiale spanningen, zoals de oorlogen in Oekraïne en in Gaza en de huidige “handelsoorlog” hebben consequenties voor de inflatie. Welke gevolgen dit zal hebben laat zich moeilijk voorspellen. De kans dat dit risico zich zal voordoen wordt door de steeds toenemende spanningen als hoog geschat. | 760 | 70% | 532 |

Wmo | De Wmo is een openeinderegeling waarbij het aantal cliënten als gevolg van het invoeren van het abonnementstarief vanaf 2019 en door vergrijzing stijgt. Het risico betreft met name de ontwikkeling van het cliëntenbestand van de huishoudelijke ondersteuning en of de gemeenten voldoende gecompenseerd worden door het rijk voor de cao-ontwikkeling in de Welzijnssector. | Het kabinet heeft besloten om voor alle Wmo-voorzieningen een inkomensafhankelijke eigen bijdrage in te voeren. De invoering, oorspronkelijk gepland voor 2026, is uitgesteld tot 1 januari 2027. Dit zal waarschijnlijk leiden tot een afname van de vraag naar Wmo-voorzieningen. De gemeente investeert in preventie en kostenbesparende maatregelen om de kosten te beheersen en volgt de uitgaven nauwlettend. Indien nodig, worden budgetaanpassingen aan de gemeenteraad voorgesteld. | 750 | 70% | 525 |

Beroep op uitkeringen inkomens-voorzieningen gemeenten (BUIG) | De economische ontwikkelingen zijn doorlopend in beweging. Hierdoor kan het beroep op de uitkeringsregelingen snel toenemen en het beschikbare uitkeringsbudget (BUIG-budget) te kort schieten. Met de vangnetregeling is het eigen risico van de gemeente gemaximeerd op 10% van het beschikbare uitkeringsbudget (BUIG budget). Om voor een vangnetuitkering in aanmerking te komen dient wel aan alle voorwaarden te worden voldaan. Het risico bestaat dat hier niet aan wordt voldaan. Het maximale risico bedraagt 10% van het beschikbare BUIG budget van 2026 ca. € 7,0 miljoen. | De gemeente zet in op uitstroombeleid met een arbeidsmarktoffensief, jeugdwerkgelegenheidsplan en reguliere participatie-middelen, waardoor aan de voorwaarde van de vangnetuitkering wordt voldaan. Vanwege een stabiel uitkeringsbestand, de hoge mate van vergrijzing en de samenstelling van de beroepsbevolking in Wassenaar worden grote veranderingen in het uitkeringsbestand niet verwacht. Om die reden is de kans dat dit risico zich zal voordoen ten opzichte van de laatste actualisatie afgeschaald van 75% naar 25%. | 700 | 25% | 175 |

Invoering Omgevingswet | Door de invoering van de Omgevingswet per 1 januari 2024 is het proces van vergunningverlening door meer regelgeving ingewikkelder geworden. | De invoering van de Omgevingswet is zo goed mogelijk voorbereid. De organisatie werkt er hard aan om te werken conform de nieuwe Omgevingswet. Op dit moment is er geen aanleiding om de gemeenteraad voor te stellen om bij te sturen. | 500 | 50% | 250 |

Projecten | Komende jaren gaat de gemeente een aantal grote projecten uitvoeren. Hierbij kan gedacht aan de renovatie van de Warenar, een nieuwe gemeentewerf, de renovatie van de binnenkant van Raadhuis De Paauw, en de uitvoering van de Strandvisie. Het risico bestaat dat de gemeente in de uitvoering van deze projecten geconfronteerd wordt met onvoorziene kosten en lagere baten van derden. | In de ramingen van de projectuitgaven is rekening gehouden met onvoorziene kosten. | 1.500 | 50% | 750 |

Informatie-veiligheid | Informatieveiligheid is een van de grootste risico’s welke de gemeente loopt. Bijvoorbeeld het risico op hacken, waardoor derden onbevoegd toegang krijgen tot het netwerk, applicaties of informatie, of het risico op een ransomware aanval, welke software is ontworpen is om de toegang te krijgen tot het netwerk, met het doel om deze te blokkeren totdat er een geldbedrag is betaald. Maar ook het risico op ongeautoriseerd gebruik maken of bewerken van informatie, zonder dat er sprake is van kwade opzet, moet op grond van wetgeving en integriteit van informatie ten alle tijde worden uitgesloten. | De gemeente investeert jaarlijks om te borgen dat zij aan de vereiste beveiligingsrichtlijnen voldoet. Zo neemt de gemeente bijvoorbeeld maatregelen om in de basis van de cyberbeveiligingswet (NIS2-richtlijn) te voorzien, welke richtlijn naar verwachting in de eerste helft van 2025 ingaat. | 2.500 | 25% | 625 |

Gemeentefonds | Gemeenten zijn voor het belangrijkste deel van hun inkomsten afhankelijk van het gemeentefonds. het Rijk heeft de nieuwe financieringssystematiek met de Meicirculaire 2024 vervroegd ingevoerd. In de nieuwe financierings-systematiek is het accres gekoppeld aan de ontwikkeling van het bruto binnenlands product (bbp). Door deze systeemwijziging wordt het Gemeentefonds volatieler. Daarnaast bestaat het risico dat Rijksbezuinigingen doorwerken in het Gemeentefonds. In 2023 is het huidige verdeelmodel in werking getreden. In 2026 zal het verdeelmodel worden geëvalueerd en worden bepaald of aanpassingen in het model worden doorgevoerd. Wijzigingen in het verdeelmodel leiden tot herverdeeleffecten en voor- en nadeelgemeenten. | De gemeente Wassenaar actualiseert tenminste 3 maal per jaar na het verschijnen van iedere circulaire de ramingen voor de inkomsten uit het gemeentefonds. Daarbij wordt gebruik gemaakt van alle actuele informatie t.a.v. de maatstaven. De gemeenteraad wordt periodiek door het college geïnformeerd met een raadsinformatiebrief. | 4.250 | 10% | 425 |

Gemeenschap-pelijke regelingen (GR'en) | Elke deelnemer aan een Gemeenschappelijke Regeling is in principe voor zijn aandeel verantwoordelijk voor mogelijke tekorten binnen de betreffende GR. Doordat elke deelnemer voor zijn aandeel verantwoordelijk is voor de mogelijke tekorten binnen de betreffende gemeenschappelijke regeling loopt de gemeente risico tot het bedrag van zijn aandeel. | Op grond van de Wet gemeenschappelijke regelingen dienen de begroting, het jaarverslag en de jaarrekening van de gemeenschappelijke regeling te voldoen aan krachtens algemene maatregel van bestuur te stellen regels. Via het bestuur van de gemeenschappelijke regeling kan de gemeente aandacht vragen voor financiële tekorten en hierop sturen. Jaarlijks wordt vanuit de gemeenten uit regio Haaglanden een kaderbrief opgesteld met daarin de financiële kaders voor de op te stellen begrotingen. In de kaderbrief voor 2026 is aangestuurd op bezuinigingen bij de Gr-en. | 3.283 | 10% | 328 |

Garantstellingen | De gemeente loopt als een garantieverstrekker een risico als een garantienemer niet aan zijn betalingsverplichtingen kan voldoen en de geldverstrekker een beroep doet op de door de gemeente afgegeven garantie. De gemeente heeft in het verleden garanties gegeven aan o.a. woningbouwcorporaties maar bijvoorbeeld ook aan de GR Avalex. Met de garanties van de deelnemende gemeenten kon Avalex zich inkopen als aandeelhouder in HVC. | Bij de afgifte van garanties door de gemeente wordt er gekeken naar de kredietwaardigheid van de partijen. Daarnaast wordt jaarlijks bijgehouden of de garantienemer zijn leningen aflost en welk deel van de garantie daarna nog open staat. De financiële omvang van het totaal aan afgegeven garanties in deze begroting is gelijk aan de stand bij de jaarrekening van 2024. Bij de jaarrekening van 2025 zal deze opnieuw worden geactualiseerd. | 232.494 | 0,1% *) | 232 |

Overige risico's | 454 | ||||

Totaal | 4.996 |

*) Voor garantstellingen is een aangepast (lager) kans percentage gebruikt

Ratio Weerstandsvermogen

Die ratio geeft de verhouding weer tussen de financieel gekwantificeerde risico’s en de daarbij horende benodigde weerstandscapaciteit en de beschikbare weerstandscapaciteit. De relatie tussen beide componenten is in onderstaand figuur weergegeven.

Ratio weerstandsvermogen = | Beschikbare weerstandscapaciteit | = | € 48.073.878 | = 9.6 |

|---|---|---|---|---|

Benodigde weerstandscapaciteit | € 4.996.000 |

De berekende ratio van 9,6 valt in categorie A en staat voor een uitstekend weerstandsvermogen. Hierbij wordt de normeringssystematiek voor weerstandsvermogen gehanteerd, die ontwikkeld is door het Nederlands Adviesbureau voor Risicomanagement (Naris) in samenwerking met de Universiteit Twente. Hieruit is de volgende waarderingstabel ratio weerstandsvermogen opgesteld.

Tabel 8.3 Kwalificatie ratio weerstandsvermogen

Waarderingscijfer | Ratio weerstandsvermogen | Betekenis |

|---|---|---|

A | 2,0 < x | Uitstekend |

B | 1,4 < x < 2,0 | Ruim voldoende |

C | 1,0 < x< 1,4 | Voldoende |

D | 0,8 < x < 1,0 | Matig |

E | 0,6 < x < 0,8 | Onvoldoende |

F | x < 0,6 | Ruim onvoldoende |

De gemeenteraad heeft besloten om minimaal een ratio van 2,0 te hanteren. De in deze begroting gepresenteerde ratio valt hier ruim boven.

Kengetallen

Per 2015 is het Besluit Begroting en verantwoording provincies en gemeenten (BBV) gewijzigd. In de begroting en jaarrekening dient een zestal kengetallen opgenomen te worden. De kengetallen maken het de leden van de provinciale staten en de gemeenteraad gemakkelijker om inzicht te krijgen in de financiële positie van hun provincie of gemeente. Deze kengetallen worden beoordeeld a.d.h.v. de VNG-normen (bron: Financiële houdbaarheidstest 2025 VNG). Eerst wordt de samenvatting van de kengetallen weergegeven gevolgd door een toelichting.

Bij het samenstellen van de tabel zijn voor de kengetallen de volgende bronnen gebruikt:

- 2024: op basis van de Jaarrekening 2024

- 2025: op basis van de (primaire) Begroting 2025

- 2026-2029: volgens het Prognose model gemeenten (PMG), met inachtneming van de lening behoefte zoals opgenomen in de Begroting 2025 en Kadernota 2026.

VNG normen (%) | Kengetallen gemeente Wassenaar (in %) | ||||||||

Gezond | Neutraal | Risicovol | JR2024 | B2025 | B2026 | B2027 | B2028 | B2029 | |

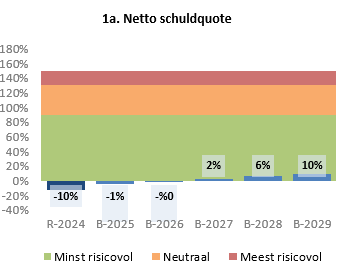

1a. Netto schuldquote | < 90 | 90-130 | >130 | -10 | -1,3 | -0,5 | 2,4 | 6,2 | 9,9 |

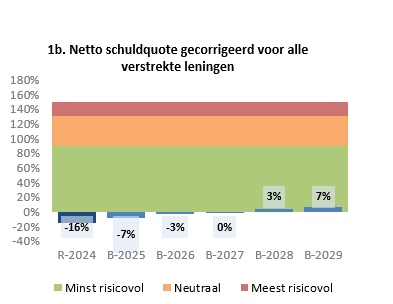

1b.Netto schuldquote gecorrigeerd voor verstrekte leningen | < 90 | 90-130 | >130 | -16 | -6,7 | -3,4 | -0,5 | 3,3 | 7 |

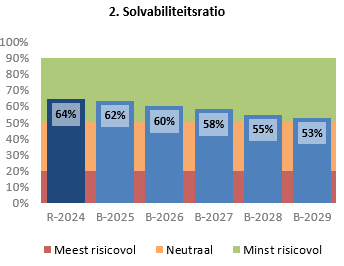

2.Solvabiliteitsratio | >40 | 20-40 | <20 | 64 | 62,1 | 60 | 58,1 | 54,8 | 52,9 |

3. Grondexploitatie | <20 | 20-35 | >35 | n.v.t | n.v.t | n.v.t | n.v.t | n.v.t | n.v.t |

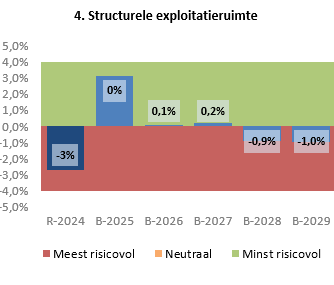

4. Structurele exploitatieruimte | >0 | 0 | <0 | -2,7 | 0 | 0,8 | 0,2 | -0,9 | -1 |

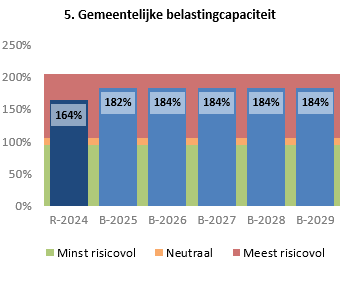

5. Belastingcapaciteit | <95 | 95-105 | >105 | 164 | 181,6 | 183,5 | 183,5 | 183,5 | 183,5 |

In onderstaande grafische weergaven van de kengetallen zijn de waarden (in %) afgerond.

Het kengetal ‘netto-schuldquote’ vergelijkt de leningen van de gemeente (met aftrek van de geldelijke bezittingen) met de totale baten van begroting en jaarverslag. Hiermee geeft deze indicator inzicht in de mate waarin de begroting 'vastligt' voor rente en aflossing. De bovenstaande tabel presenteert hiernaast ook de schuldquote gecorrigeerd voor de leningen die de gemeente heeft uitstaan (deze middelen vloeien immers op termijn terug, bijv. SVN-startersleningen, ambtenarenhypotheken en de lening aan Alliander). Op beide indicatoren scoort de gemeente Wassenaar met een waarde onder nul, dat betekent dar er per saldo geen sprake van een schuld is maar van bezit, hetgeen uiteraard meer dan 'voldoende' scoort en als zeer positief wordt beoordeeld. Wanneer er vanaf 2026 leningen zullen worden aangetrokken, dan zal dit percentage gaan stijgen. In de raadsinformatiebrief 062 Behoud van unieke kwaliteiten (d.d. 27 juni 2025) is hiervoor een aantal scenario’s geschetst m.b.t. de gevolgen van lenen voor de kengetallen van de gemeente Wassenaar, en dan met name de netto schuldquote en de solvabiliteitsratio. Vanaf 2025 is er in de Begroting 2025 en Kadernota 2026 al rekening gehouden met rentelasten vanwege het aantrekken van leningen .

Tabel 8.4 Overzicht begrote leningen en rentelasten

Begrotingsjaar | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

Bron | Begroting 2025 | Kadernota 2026 | Kadernota 2026 | Kadernota 2026 |

Leningbedrag | 5.000.000 | 10.000.000 | 15.000.000 | 15.000.000 |

Rentelasten | 150.000 | 300.000 | 450.000 | 450.000 |

Het kengetal ‘solvabiliteit’ geeft de mate aan waarin de gemeentelijke bezittingen (balanstotaal) is gefinancierd uit eigen middelen (eigen vermogen). Wassenaar scoort met 62% volgens de VNG-normen meer dan 'voldoende'.

3. Grondexploitatie

Het kengetal 'grondexploitatie' geeft aan hoe groot de investeringen in grondposities (boekwaarde) zijn ten opzichte van de jaarlijkse baten. Omdat Wassenaar geen grondexploitaties kent is deze indicator niet relevant.

Het kengetal 'structurele exploitatieruimte' geeft aan hoe de structurele vrije ruimte (structurele baten minus structurele lasten) zich verhoudt tot de totale begrotingsbaten. Dit laat zien in hoeverre de gemeente in staat is om structurele tegenvallers op te vangen.

Het kengetal 'belastingcapaciteit' geeft aan hoe de woonlasten (onroerendezaakbelasting (ozb), afvalstoffenheffing en rioolheffing) zich verhouden tot het gewogen landelijk gemiddelde (bron: COELO, Atlas lokale lasten). Hoge woonlasten ten opzichte van het landelijk gemiddelde drukken uit in hoeverre de gemeente al de eigen inkomsten aanspreekt en dus ook beperkt is in het verkrijgen van extra inkomsten.

De woonlasten in Wassenaar liggen hoger dan het landelijk gemiddelde. De reden hiervoor ligt in de hoge gemiddelde WOZ-waarde van de Wassenaarse woningen

Conclusie voor de financiële positie

De ontwikkeling van de kengetallen geeft aan dat Wassenaar een uitstekende vermogenspositie heeft, en geen risico loopt op (niet ingenomen) grondposities. Daar tegenover wordt geconcludeerd dat de lastendruk landelijk vergeleken hoog is en de structurele exploitatieruimte rond 0 schommelt en in 2028 en 2029 negatief is. De schuldquote en solvabiliteit zullen de komende jaren iets dalen als gevolg van het aantrekken van leningen.